ROAS では「いくらで回るか」に答えられない — mROIC と資本コストで広告投資を判定する

ROAS 300% は「儲かっている」を意味しません。単月の ROAS は成約ラグで歪み、資本コストを見ておらず、広告費以外の獲得コストを無視しているからです。広告投資をリード獲得月コホートの mROIC(限界投下資本利益率)で測り、WACC を期間換算したハードルレートと比較する——実運用している財務規律の枠組みを、経営とマーケの共通言語として示します。

by Shin

ROAS 300%——この広告は、儲かっているのか。

分かりません。ROAS は「いくらで回るか」に答える指標ではないからです。成約までのラグで歪み、資本コストを見ておらず、広告費以外の獲得コストを無視しています。本記事は、広告投資を財務の規律——リード獲得月コホートの mROIC(限界投下資本利益率)を、資本コスト(WACC)から導いたハードルレートと比較する枠組み——で判定する方法を、実運用の設計ごと示します。

対象は、広告予算を承認する立場の人、そして経営・財務と広告の話をしなければならないマーケ責任者です。手法の実装は求めません。求めるのは、「ROAS が良いので増額したい」という稟議を、財務の言葉で書き直せるようになることです。

先に立場を明確にしておきます。本記事は「ROAS を捨てろ」という話ではありません。ROAS は日次・週次の運用チューニングには今も有効な指標です。問題は、それを投資判定——予算を増やすか、止めるか、いくらまで払ってよいか——にまで使い回すことにあります。運用の計器と投資の物差しは、レイヤーが違います。

ROAS の3つの盲点

なぜ ROAS では投資判定ができないのか。盲点は3つあります。

盲点1:時間。 成約までのラグが数ヶ月ある商材——BtoB、高額商材、検討期間の長いサービス——では、単月 PL の ROAS は「今月の広告費 ÷ 過去の種まきの刈り取り」という、分子と分母の時制がずれた数字になります。今月成約した案件のリードは、2〜3ヶ月前の広告費が獲得したものです。すると何が起きるか。広告費を増額した月は、費用だけが先に立って ROAS が悪化して見えます。逆に削減した月は、過去の種まきを刈り取りながら費用だけが減るので、ROAS が跳ね上がって見えます。アクセルを踏むべき局面でブレーキに見え、ブレーキを踏んだ月に「正解だった」と誤読させる——これが最も実害の大きい歪みです。

盲点2:資本コスト。 広告費を投じてから粗利として回収するまで、資金は数ヶ月寝ています。その資金には調達コストがかかっています——それが WACC(加重平均資本コスト)です。つまり「回っている」の基準線は 0% ではありません。回収までの期間に応じた資本コストを超えてはじめて、その投資は企業価値を生んだと言えます。ROAS にはこの基準線が存在しません。「ROAS 120% だから黒字」という判断は、資本コストを踏み倒した黒字です。

盲点3:広告費以外の獲得コスト。 リードを成約まで運ぶのは広告だけではありません。営業の人件費、CRM や MA のツール費——これらを割り当てなければ、獲得コストの分母は過小になります。ここには単純な等式があります。広告費以外を割り当てない mROIC は、粗利ベースの ROAS から 100% を引いただけの数字と一致します。つまり割り当てをサボると、指標の名前を付け替えただけで中身は ROAS のままです。広告費以外を割り当ててはじめて、数字の意味が変わります。

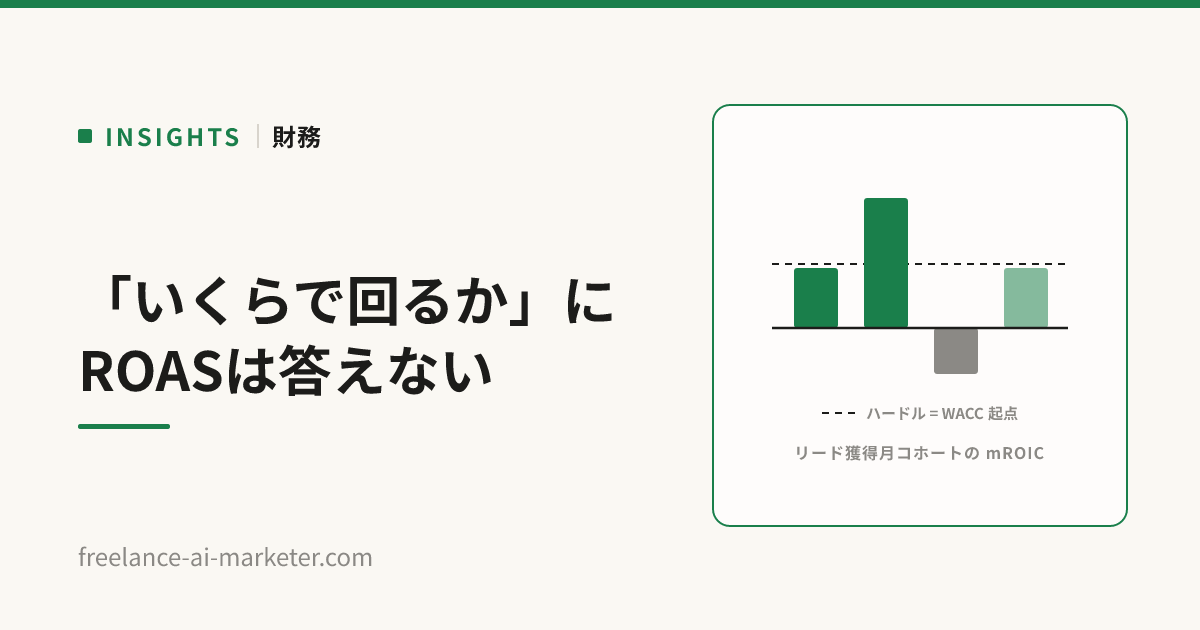

コホートで測る — 「いつの広告費が、いくら生んだか」

盲点1(時間)への処方箋がコホート評価です。単月 PL のように「その月に閉じた成約」を見るのではなく、リード獲得月コホート——その月に獲得したリードが、その後の数ヶ月で生んだ成約——で評価します。「いつの広告費が、いくら生んだか」を、費用と成果の時制を揃えて問う形です。

架空の丸い数字で、逆転の最小例を示します(成約ラグ2〜3ヶ月・粗利1件100万円の商材を想定。単位は万円)。3月に広告費を100万から300万へ増額し、5月に60万へ削減したとします。まず単月 PL の見え方です。

| 月 | 広告費 | その月に閉じた粗利 | 単月ROAS(粗利) | 単月PLの印象 |

|---|---|---|---|---|

| 3月 | 300 | 100 | 33% | 増額したのに悪化? |

| 4月 | 300 | 300 | 100% | とんとん |

| 5月 | 60 | 500 | 833% | 削減が正解だった? |

| 6月 | 100 | 900 | 900% | 絶好調 |

同じデータを、リード獲得月コホートで見るとこうなります。

| リード獲得月 | 総CAC(広告費+割り当て分) | そのコホートの成約粗利 | mROIC | 判定 |

|---|---|---|---|---|

| 1月 | 200 | 300 | 50% | 超過 |

| 2月 | 200 | 300 | 50% | 超過 |

| 3月 | 400 | 900 | 125% | 超過 |

| 4月 | 400 | 900 | 125% | 超過 |

| 5月 | 160 | 100 | −37.5% | 毀損 |

| 6月 | 200 | 300 | 50% | 超過 |

結論が両方向に逆転しています。単月 PL で「失敗」に見えた3月の増額は、コホートで見れば最も良い投資でした(mROIC 125%)。単月 PL で「大成功」に見えた5月の削減は、コホートで見れば投下資本を毀損していました(−37.5%。削りすぎて獲得効率が崩れ、しかも割り当てたコストは固定でのしかかります)。単月 PL だけを見ていた組織は、最良の意思決定を反省し、最悪の意思決定を祝うことになります。

コホート評価には規律が一つ必要になります。成熟——そのコホートの成約がほぼ出揃うまでの日数——を先に決め、未成熟のコホートの数字で騒がないことです。成約ラグが90〜150日級の商材なら、直近2〜4ヶ月のコホートはまだ数字が積み上がる途中であり、どうしても悪く見えます。ここを区別しないと「直近が悪化している」という誤報が毎月発生します。

mROIC — 限界投下資本利益率という共通言語

盲点2と3への処方箋が、指標を投下資本のリターンとして定義し直すことです。

mROIC(marginal Return on Invested Capital:限界投下資本利益率)は、「その月に追加で投じた獲得コストの塊が、何%のリターンを生んだか」を測ります。分母は広告費に営業人件費・ツール費の割り当て分を加えた総CAC、分子はそこから生まれた成約粗利の超過分です。

この定義の価値は、計算の精緻さではなく言葉の接続にあります。ROAS はマーケ部門のローカル指標で、経営会議では「で、それは儲かっているのか」と翻訳を求められます。mROIC は最初から投下資本利益率——経営・財務が設備投資や事業投資を測るのと同じ語彙——で書かれています。広告予算の議論が「マーケの数字の良し悪し」から「資本配分の意思決定」に変わります。これが、コホート×財務指標の枠組みを入れる一番の理由です。

ハードルは WACC — 「超えていれば踏む、割れば止める」

mROIC が出たら、何と比べるか。基準線は 0% ではなく、資本コストです。年率の WACC を回収期間で期間換算したものをハードルレートとします。たとえば WACC 10%・回収まで120日なら、ハードルは 10% × 120 ÷ 365 ≒ 3.3%(いずれも架空の例示値)です。

判定は3値にします。

- 超過——mROIC がハードルを上回る。踏んでよい(増額の検討対象)。

- 毀損——ハードルを下回る。止めるか、獲得の中身を直す。

- 暫定——コホートが未成熟。判定を保留し、成熟を待つ。

3値目の「暫定」を正式な判定として持つことが実務上は効きます。未成熟コホートに白黒をつけない、という規律が仕組みに埋め込まれるからです。

さらに、この枠組みは現場の判断単位まで落ちます。ハードルを式変形すると、1件の成約に払ってよい獲得コストの上限が出ます。

先の例なら 100万円 ÷ 1.033 ≒ 約97万円です。総CAC がこれを下回っている限り、その獲得は資本コストを超えて回っています。入札単価や月次予算の議論を、この1つの上限値に接続できます——「いくらまで払ってよいか」への、直接の回答です。

運用してわかったこと(一次・レンジ)

この枠組みは、成約までのラグが数ヶ月ある商材の実案件で運用しています。設計判断として効いた点を3つ、レンジの一般論として残します。

前提値は暫定で回し始める。 WACC・割り当てコスト・粗利率——どれも「正確な値」を財務に照会してから始めようとすると、永遠に始まりません。正解は、丸い暫定値(WACC 10%、割り当ては営業人件費の概算按分、といった水準)で回し始め、前提値を後から調整可能にしておくことでした。前提を動かすと判定がどう変わるかが見えること自体に、意思決定上の価値があります。

判明率の問題は、1媒体から始めれば足りる。 コホート評価は「このリードがどの媒体・どの月の広告から来たか」を CRM 側で辿れることが前提になります。全媒体では最初から成立しません——リードIDが CRM に残る媒体からしか始められません。それでも、主力1媒体で回り始めれば投資判定の質は目に見えて変わります。完全性を待つ必要はありません。この紐付けはデータ基盤側の設計問題であり、詳しくはデータ基盤に投資すべきかで扱っています。

n が小さい月は、率で騒がない。 コホートの成約件数が数件の月は、1件の増減で mROIC が数十ポイント振れます。率だけを見せると誤読を誘うので、件数を必ず併記し、n が小さい月の判定は参考値として扱う——この注意書きを運用ルールではなくダッシュボード自体に埋め込むのが正解でした。

まとめ — 「効いたか」「どこに配るか」「いくらまで払うか」

マーケティング投資の意思決定は、3つの異なる問いでできています。

- 効いたか——その施策は本当に成果を動かしたのか。これは因果推論の問いです(→ 「その広告、本当に効きましたか?」因果推論が変えるマーケ意思決定)。

- どこに配るか——チャネル間で予算をどう配分するか。これは MMM の問いです(→ 広告予算の配分は「勘」でいいのか — MMM が経営にもたらすもの)。

- いくらまで払うか——その獲得に、資本コストを超えて払えているか。これが本稿の mROIC × ハードルレートの問いです。

ROAS はこのどれにも答えません。日々の運用の計器としては残しつつ、投資判定にはコホート × mROIC × WACC という財務の物差しを別に立てます。単月 PL の ROAS が「増額は失敗・削減は大成功」とささやいてきたら、コホートの表を開いてから決める——それだけで、広告予算の議論は資本配分の議論になります。

詳しい実装はこちら → コホート mROIC ダッシュボードを組む — 広告費×CRM から「踏む/止める」判定まで(3テーブルの結合 SQL・財務ロジック・暫定/成熟の扱いまで、動くコードで通す)

よくある質問

+ROAS では投資判定ができないのはなぜか?

盲点が3つあるからだ。時間(成約ラグで、今月の広告費と過去の種まきの刈り取りという分子・分母の時制がずれる)、資本コスト(回収まで資金が数ヶ月寝るのに WACC の基準線を見ていない)、広告費以外の獲得コスト(営業人件費やツール費を割り当てないと獲得コストの分母が過小になる)。ROAS は日次・週次の運用チューニングの計器としては有効だが、予算を増やすか止めるかの投資判定に使い回すとレイヤーを取り違える。

+mROIC とは何か?

mROIC(限界投下資本利益率)は、その月に追加で投じた獲得コストの塊が何%のリターンを生んだかを測る指標。(成約粗利−総CAC)÷総CAC で、総CAC は広告費に営業人件費・ツール費の割り当て分を加えたもの。分子はそこから生まれた成約粗利の超過分になる。価値は計算の精緻さではなく言葉の接続にあり、経営・財務が設備投資や事業投資を測るのと同じ投下資本利益率の語彙で書かれているため、広告予算の議論を資本配分の意思決定に変えられる。

+WACC から導くハードルレートとは何か?

mROIC を比べる基準線は 0% ではなく資本コストだ。年率の WACC を回収期間で期間換算したものをハードルレートとする。たとえば WACC 10%・回収まで120日なら、ハードルは 10%×120÷365≒3.3%(架空の例示値)。判定は3値にする——超過(ハードルを上回る、踏んでよい)、毀損(下回る、止めるか獲得の中身を直す)、暫定(コホートが未成熟、判定を保留し成熟を待つ)。

+なぜ単月 PL ではなくコホートで測るのか?

盲点1(時間)への処方箋だから。単月 PL は費用と成果の時制がずれるが、リード獲得月コホート——その月に獲得したリードがその後の数ヶ月で生んだ成約——で見ると時制が揃う。架空例では、単月 PL で失敗に見えた増額がコホートでは最も良い投資、大成功に見えた削減が投下資本の毀損だった、と結論が両方向に逆転する。ただし成熟(成約がほぼ出揃うまでの日数)を先に決め、未成熟コホートの数字で騒がない規律が要る。

+1件の成約にいくらまで払ってよいか?

ハードルを式変形すると限界CAC=平均粗利÷(1+ハードル率)が出る。先の例なら 100万円÷1.033≒約97万円。総CAC がこれを下回っている限り、その獲得は資本コストを超えて回っている。入札単価や月次予算の議論を、この1つの上限値に接続できる。